.png)

.png)

.png)

2023 : L'inflation et les taux d'intérêt – Analyse, enjeux et perspectives d'une économie en mutation

Introduction : L'interaction entre inflation et taux d'intérêt

En 2023, l'inflation et les taux d'intérêt sont au cœur des préoccupations économiques mondiales. Comprendre leur interaction et leurs implications est essentiel pour anticiper les tendances futures. Plongeons dans cette analyse. 😊

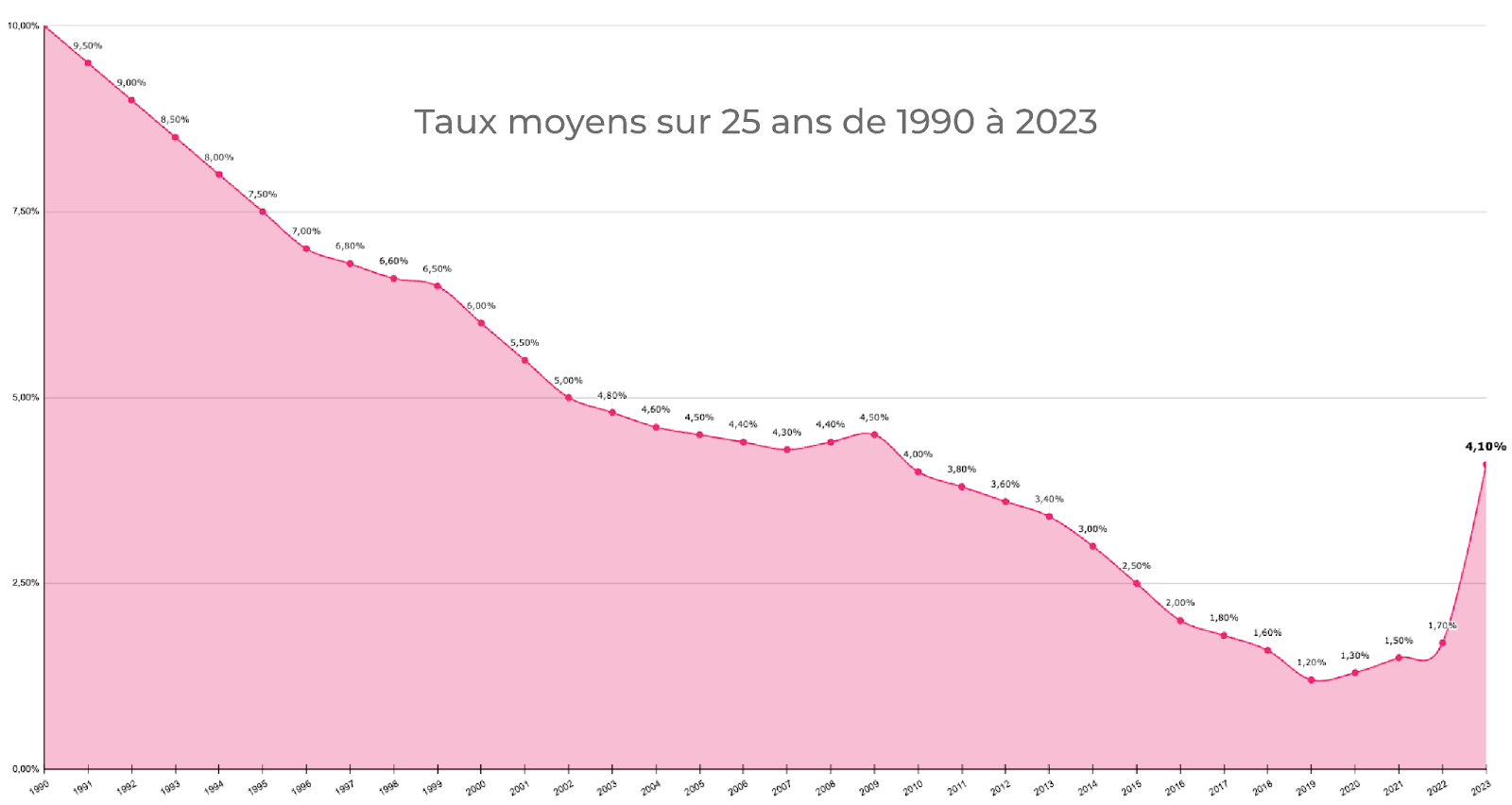

Historique des taux d'intérêt en crédit immobilier : De 1990 à 2023

L'évolution des taux d'intérêt en crédit immobilier en France depuis 1990 est le reflet des bouleversements économiques, politiques et monétaires qui ont marqué ces décennies. Voici un aperçu détaillé de ces fluctuations, basé sur les taux moyens sur 25 ans.

1990-1999 : Des taux élevés puis une détente progressive

La décennie 90 a débuté avec des taux d'intérêt élevés, atteignant 10% en 1990. Cette période a été marquée par les répercussions du krach boursier de 1987 et les tensions monétaires au sein du Système monétaire monétaire au sein du système. Cependant, avec la création de l'euro en 1999 et les efforts d'intégration économique européenne, les taux ont progressivement baissé pour atteindre 6,5% à la fin de la décennie.

2000-2009 : Vers des taux plus bas

La première décennie du 21e siècle a été marquée par une croissance économique mondiale soutenue et une politique monétaire volontariste. En 2000, le taux moyen sur 25 ans était d'environ 6%. Cependant, la crise financière de 2008 a entraîné un léger rebond des taux à 4,4%, avant de se stabiliser à 4,5% en 2009.

2010-2019 : Des taux historiquement bas

La décennie a été marquée par les répercussions de la crise financière de 2008 et les politiques monétaires ultra-volontaristes des banques centrales, notamment la BCE. Ces mesures visaient à stimuler l'économie européenne. En conséquence, le taux moyen sur 25 ans a continué à baisser, atteignant un plancher d'environ 1,2% en 2019. A noter qu’une politique monétaire peut également être utilisée pour contrer la déflation et stimuler la consommation.

2020-2022 : Stabilité et légère remontée

La pandémie de COVID-19 a bouleversé l'économie mondiale. En réponse, les banques centrales ont adopté des mesures de soutien, maintenant des taux bas pour stimuler l'économie. Cependant, avec la reprise économique et les pressions inflationnistes, les taux ont légèrement augmenté pour atteindre 1,7% en 2022.

2023 : Une remontée notable

L'année 2023 a vu une augmentation significative des taux d'intérêt en crédit immobilier, atteignant 4,10% (niveaux de 2010) sur 25 ans. Cette hausse est le reflet des tensions économiques, des anticipations d'inflation et des ajustements des politiques monétaires des banques centrales face à une économie mondiale en mutation et influencée au quotidien (Conflit, rupture de la chaîne d'approvisionnement, phénomènes climatiques etc …).

Le Taux d'intérêt démystifié :

Qu'est-ce qu'un taux d'intérêt ?

Imaginez que vous êtes un chef cuisinier passionné et que vous avez trouvé la recette parfaite pour un gâteau révolutionnaire. Pour le préparer, vous avez besoin d'un ingrédient spécial que vous n'avez pas. Votre voisin, un autre chef, a cet ingrédient. Vous lui demandez s'il peut vous le prêter. Il accepte, mais à une condition : en retour, non seulement vous devrez lui rendre l'ingrédient, mais aussi lui donner une petite part de votre gâteau une fois cuit.

Dans cette histoire, l'ingrédient spécial est l'argent que vous empruntez, le gâteau est le profit ou le bénéfice que vous tirez de cet argent, et la petite part du gâteau que vous donnez à votre voisin représente l'intérêt. Le taux d'intérêt, c'est comme la taille de cette part : plus le taux est élevé, plus grande est la part que vous devez à votre voisin.

La mécanique des taux d'intérêt : une exploration

Dans le monde complexe de la finance, la détermination des taux d'intérêt est un processus qui suscite souvent la curiosité. Comment les banques fixent-elles ces taux, et quels sont les facteurs qui influencent leurs décisions ?

- Les ressources de la banque :

Contrairement à une idée reçue, l'argent que prête une banque ne provient pas de ses propres coffres. Elle le tire de diverses sources. Cela peut être l'argent déposé par ses clients, des prêts d'autres institutions financières, ou même des fonds levés sur les marchés financiers. Chaque source a son propre coût pour la banque, qui doit être pris en compte.

- La danse du risque :

Prêter de l'argent comporte des risques. L'emprunteur peut ne pas rembourser, ou les conditions du marché peuvent changer, affectant la rentabilité du prêt. Les banques doivent donc évaluer et gérer ces risques avec soin. C'est un équilibre délicat entre garantir des retours pour la banque tout en offrant des taux attractifs aux emprunteurs.

- L'art de la tarification :

Fixer un taux d'intérêt n'est pas seulement une question de chiffres; c'est aussi un art. Les banquiers, tels des chefs cuisiniers, doivent mélanger les bons ingrédients pour concocter le taux parfait. Cela implique de prendre en compte les coûts, les risques, mais aussi la concurrence et les attentes du marché.

- Exemples concrets :

Comparons deux formes de crédit : le crédit renouvelable et le prêt immobilier. Le crédit renouvelable, souvent à court terme, a des taux d'intérêt plus élevés en raison de sa flexibilité et du risque plus élevé pour les prêteurs. En revanche, le prêt immobilier, avec des garanties sous la forme de biens immobiliers et une durée plus longue, offre généralement des taux d'intérêt plus bas. Cette différence de taux découle du niveau de risque associé. Le crédit renouvelable, non garanti, repose sur la confiance envers l'emprunteur, sans actifs tangibles comme garantie. En contraste, le prêt immobilier est sécurisé par un bien immobilier, considéré comme une "valeur refuge". Cette garantie réduit le risque pour le prêteur, d'où des taux d'intérêt plus bas pour les prêts immobiliers.

- La Stratégie derrière les Taux :

Les taux d'intérêt ne sont pas seulement des outils pour gagner de l'argent. Ils sont aussi utilisés stratégiquement pour attirer de nouveaux clients. Par exemple, un prêt immobilier à faible taux d'intérêt peut être un excellent produit d'appel pour une banque, l'amenant à vendre d'autres services financiers à ce nouveau client. Pour approfondir ces concepts et obtenir une perspective plus détaillée sur la formation des taux d'intérêt, je vous recommande de consulter cet article du Ministère de l'Économie et des Finances¹.

Conclusion :

La détermination des taux d'intérêt est un processus complexe qui nécessite une combinaison de science financière, d'art de la tarification et de stratégie commerciale. En comprenant cette mécanique, nous pouvons mieux naviguer dans le monde financier et prendre des décisions éclairées.

¹”Comment se fabrique un taux d’intérêt", Ministère de l'Économie et des Finances. Disponible sur : https://www.economie.gouv.fr/facileco/comment-se-fabrique-taux-dinteret

L'importance des taux d'intérêt

Les taux d'intérêt sont le thermostat de l'économie. Si votre voisin chef vous demande une grande part de votre gâteau en échange de son ingrédient, vous pourriez hésiter à emprunter son ingrédient. De même, si votre voisin ne demande qu'une petite part, vous seriez ravi d'emprunter. Mais si les taux d'intérêt sont élevés, les entrepreneurs pourraient réfléchir à deux fois avant d'emprunter. A contrario, des taux d'intérêt bas encouragent les emprunts pour une croissance des investissements.

Les taux d'intérêt jouent un rôle crucial dans l'économie. Ils sont comme le thermostat dans une maison :

- Investissement et consommation : Si les taux d'intérêt sont bas, cela coûte moins cher d'emprunter de l'argent. Les entreprises peuvent être plus enclines à emprunter pour investir dans de nouveaux projets, et les consommateurs peuvent être plus enclins à emprunter pour acheter des biens comme des maisons ou des voitures. À l'inverse, des taux d'intérêt élevés peuvent freiner ces dépenses et investissements.

- Valeur de la monnaie : Des taux d'intérêt élevés peuvent attirer des investisseurs étrangers cherchant à obtenir le meilleur rendement pour leur argent, ce qui peut augmenter la valeur de la monnaie du pays.

- Politique monétaire : Les banques centrales, comme la Banque centrale européenne ou la Réserve fédérale aux États-Unis, ajustent souvent les taux d'intérêt pour contrôler l'inflation et la croissance économique.

- Épargne : Pour les épargnants, un taux d'intérêt plus élevé signifie un meilleur rendement sur leurs économies. Si les taux sont bas, ils pourraient chercher des investissements plus risqués pour obtenir un meilleur rendement.

En résumé, les taux d'intérêt déterminent combien d'entrepreneurs et de particuliers emprunteront pour réaliser leurs rêves. Ils influencent les décisions, maintiennent l'équilibre économique et sont essentiels à la santé financière d'un pays et à sa croissance économique.

Les acteurs majeurs du jeu des taux :

Imaginez-vous assis à la table d'un grand jeu de société, où les enjeux sont énormes et les règles complexes. Le jeu s'appelle "Le Jeu des Taux", et chaque joueur a un rôle crucial à jouer. Vous êtes prêt ? Plongeons-nous dans cet univers fascinant !

La banque centrale et les taux directeurs

Imaginez la Banque Centrale comme le maître du jeu. Elle détient un outil puissant : le thermostat de l'économie. En tournant le bouton, elle peut chauffer ou refroidir l'économie, tout comme vous le faites chez vous pour réguler la température. Si elle pense que l'économie est trop "chaude" et risque de surchauffer (inflation), elle augmente les taux. Si elle pense qu'elle est trop "froide" (récession), elle les baisse. Fascinant, n'est-ce pas ?

L'économie mondiale : comment vont évoluer les taux d'intérêt en 2024 ?

Maintenant, imaginez un gigantesque effet domino. Un événement économique à l'autre bout du monde peut faire tomber un domino, qui en fait tomber un autre, et ainsi de suite, influençant les taux d'intérêt partout. Une crise financière en Europe ? Un boom économique en Asie ? Chaque événement peut changer la direction du jeu. C'est un monde interconnecté, et chaque pièce du puzzle compte.

Le risque : Quel est le taux d'intérêt actuel ?

Enfin, imaginez que vous prêtez de l'argent à un ami. Si vous pensez qu'il est fiable, vous pourriez lui prêter à un faible taux d'intérêt. Mais si vous avez des doutes, vous demanderez un taux plus élevé, n'est-ce pas ? C'est exactement ce que font les prêteurs sur le marché. Ils évaluent le risque et fixent les taux en conséquence. Plus le risque est perçu comme élevé, plus le taux d'intérêt grimpe.

Pour mieux comprendre l'évolution récente des taux d'intérêt immobilier, nous vous recommande de consulter cet article du Figaro Immobilier qui traite des taux d'usure en octobre 2023. Il offre une perspective intéressante sur les tendances actuelles et les facteurs qui influencent les taux d'intérêt immobilier.

Plongez plus profondément dans ces sujets pour comprendre comment ces acteurs et facteurs interagissent et façonnent le paysage des taux d'intérêt immobilier.

L'Inflation de 2023 : Analyse d'un Phénomène :

Causes de l'inflation : Quels seront les taux en 2023 ?

L'inflation est un phénomène économique complexe qui peut être influencé par une multitude de facteurs. En 2023, plusieurs raisons ont contribué à l'inflation observée :

- Augmentation des coûts des matières premières : Tout comme le prix du pain peut augmenter lorsque le coût du blé monte, l'inflation peut être déclenchée par une hausse des prix des matières premières. Ces augmentations peuvent être dues à des pénuries, à des interruptions de la chaîne d'approvisionnement ou à une demande accrue.

- Politiques monétaires : Les décisions prises par les banques centrales concernant la politique monétaire peuvent avoir un impact direct sur l'inflation. Par exemple, une augmentation des taux d'intérêt peut entraîner une baisse de la demande de biens et services, ce qui peut à son tour réduire l'inflation.

- Facteurs externes : Selon un article du Le Monde, l'inflation peut également être influencée par des facteurs externes tels que les chocs pétroliers ou les crises financières.

Conséquences de l'inflation : Quel est le taux d'intérêt du livret A ?

L'inflation n'est pas seulement un chiffre ou un taux. Elle a des conséquences réelles sur la vie quotidienne des gens. Voici quelques-unes des implications de l'inflation :

- Érosion du pouvoir d'achat : L'inflation réduit la valeur réelle de l'argent au fil du temps. Cela signifie que le même montant d'argent peut acheter moins de biens et services qu'auparavant. C'est comme si votre argent "fondait" dans votre portefeuille.

- Influence sur les décisions d'investissement : L'inflation peut rendre certains investissements moins attractifs. Par exemple, si l'inflation est plus élevée que le rendement d'un investissement, la valeur réelle de cet investissement diminue.

- Hausse des taux d'intérêt : Pour contrer l'inflation, les banques centrales peuvent augmenter le taux des prêts à taux fixe ou proposer des prêts à taux variable (En corrélation avec l’inflation). Cela peut avoir un impact sur les emprunts et les prêts, rendant le crédit plus cher pour les consommateurs et les entreprises.

Le taux d'intérêt du livret A est souvent ajusté en fonction de l'inflation. À l'heure actuelle, je n'ai pas les données exactes sur le taux d'intérêt du livret A pour 2023. Si vous le souhaitez, je peux effectuer une recherche pour trouver cette information.

Est-il toujours temps d'investir dans l'immobilier en 2023 ?

2023 se présente comme une année d'opportunités inédites pour l'investissement immobilier. Du fait de la tension sur les taux d'intérêt qui impacte la demande, le marché immobilier affiche une baisse des prix, offrant des occasions rares d'acquérir des biens à des tarifs particulièrement attractifs. Imaginez : vous avez maintenant la chance d'entrer sur le marché à des prix plus compétitifs qu'auparavant, une aubaine pour tout investisseur avisé.

Certes, des taux d'intérêt plus élevés peuvent sembler dissuasifs au premier abord. Toutefois, il est essentiel de se rappeler que les taux d'intérêt sont cycliques et peuvent redescendre. Dans cette perspective, ceux qui investissent aujourd'hui pourront non seulement bénéficier d'un gain sur le prix d'achat, mais auront également l'opportunité, à terme, de renégocier leur prêt immobilier à des conditions plus avantageuses.

De plus, l'inflation actuelle renforce l'attractivité de l'immobilier en tant que valeur refuge. Dans un contexte où le pouvoir d'achat est menacé, investir dans la pierre est une stratégie éprouvée pour protéger et faire fructifier son capital.

En conclusion, 2023 pourrait bien être l'année idéale pour se lancer ou renforcer sa position sur le marché immobilier. Avec une vision à long terme, une analyse judicieuse du marché et une stratégie bien pensée, les investisseurs peuvent non seulement naviguer avec succès dans ce climat économique, mais aussi réaliser d'importants bénéfices. Alors, pourquoi attendre ? C'est le moment de saisir les opportunités et de bâtir un avenir prospère dans l'immobilier ! 🏡💼📈

Quand les Taux d'intérêt immobilier baisseront-ils ?

L'année 2023 a été marquée par une montée constante des taux d'intérêt immobilier, une tendance qui a suscité de nombreuses interrogations parmi les emprunteurs et les investisseurs. Alors que les taux actuels sont de 3,8 %, la question brûlante demeure : quand verrons-nous une baisse de ces taux ?

L'état des lieux actuel :

Selon un article récent publié par Corinne Jolly sur PAP.fr, les taux de crédit immobilier devraient continuer leur ascension, atteignant potentiellement 5 % dans un avenir proche. Cette prévision est soutenue par la Banque Centrale Européenne (BCE), qui a annoncé la poursuite de sa politique de hausse des taux directeurs. Ces taux, qui ont un impact direct sur les banques et, par conséquent, sur les emprunteurs, sont un indicateur clé de l'évolution future des taux d'intérêt immobilier.

Inflation et taux d'intérêt : “Jeux de jambes”

La BCE a clairement indiqué que la hausse des taux ne s'arrêterait que lorsque l'inflation serait maîtrisée. Avec une inflation qui a atteint 6 % en France en mai, contre 5,8 % l'année précédente, la maîtrise de l'inflation est devenue une priorité. Tant que cet objectif ne sera pas atteint, il est probable que les taux d'intérêt continuent de grimper.

Quelles sont les perspectives d'avenir ?

Alors, quand pouvons-nous espérer une baisse des taux d'intérêt immobilier ? Si l'on se base sur les déclarations de la BCE, une fois l'inflation maîtrisée, les taux pourraient commencer à se stabiliser, voire à baisser légèrement. Il est essentiel de noter qu'il est improbable que les taux reviennent aux niveaux historiquement bas des années précédentes. Exemple: 1,20% en 2019 voir le graphique d’introduction de cet article.

Conclusion : La question de savoir quand les taux d'intérêt immobilier baisseront est complexe et dépend de nombreux facteurs économiques, notamment l'inflation.

Cependant, en gardant un œil sur l'économie globale et en restant informé des décisions de la BCE, les emprunteurs peuvent espérer des jours meilleurs à l'horizon.

NB : Tout n’est pas négatif le prix de l’immobilier s’ajustera en conséquence.

Conclusion : Emprunter à quel taux ?

Face à la montée constante des taux d'intérêt immobilier en 2023, les emprunteurs se retrouvent dans une situation délicate. La perspective d'une stabilisation ou d'une légère baisse des taux une fois l'inflation maîtrisée offre une lueur d'espoir, mais il est essentiel de rester réaliste. Les taux historiquement bas des années précédentes semblent être du passé. Ainsi, pour ceux qui envisagent d'emprunter prochainement, il est crucial de bien évaluer sa capacité d'emprunt à des taux plus élevés et de considérer d'autres facteurs tels que la durée du prêt et les conditions du marché immobilier local.

Faire appel à un service de courtage en crédit, comme celui proposé par Trustiway, peut s'avérer être une excellente stratégie. Chez Trustiway, nous comprenons les nuances du marché actuel et sommes là pour vous guider à travers ce paysage changeant. Consulter un expert de Trustiway vous permettra de prendre une décision éclairée sur le moment pour lequel le prix du bien immobilier souhaité et le taux d’emprunt accessible sont opportuns et équilibrés, tout en bénéficiant de conseils personnalisés et adaptés à votre situation.